虛列工資被稽查查處!涉及多家人力、建筑公司!

?

?

建筑企業冒用個人信息

虛列工資被稽查查處

?

近日,寧波市稅務局稽查部門查處一起冒用個人身份信息虛列工資并虛開增值稅發票案件。該案件涉及779名大學生的個人信息被盜用,被申報收入1962萬元。

?

4月初,稅務部門發現個人所得稅“異議申訴處理”平臺中出現大量涉及H工程建設有限公司、Z人力資源有限公司、C建筑工程有限公司3家企業的身份冒用異議申訴。僅4月上旬,平臺便收到個人所得稅異議申訴超過2萬條,涉及申訴舉報超過4千人次。針對這些異常信息,寧波市稅務局稽查部門迅速開展相關調查。

?

稽查部門聯合當地公安經偵部門,對數據進行逐項比對,最終確定779名大學生個人信息被上述3家企業冒用,虛報62276條申報記錄,合計金額1962萬元,用于虛開發票及分解人員工資少交個人所得稅。稽查部門立即聯系當地稅務所處理好異議申訴記錄,調整個人所得稅申報記錄,第一時間保護了大學生個人合法權益。

?

經查,為逃避代扣代繳個人所得稅義務,3家企業實際經營人葉某違法冒用他人身份信息虛列人員工資,涉及浙江、上海、廈門等7個省市,實際支付工人工資僅900余萬元,其余均為支付包工頭的工資薪金。除工人工資外,這3家公司支付的工資薪金均未履行代扣代繳義務。同時,在無真實業務發生的情況下,葉某以收取一定比例手續費的方式虛開增值稅普通發票47份,涉案金額250余萬元。

?

日前,市稅務局稽查部門已將這3家公司的違法線索移送當地公安部門。

?

?

?

還在虛列人員工資?

必須要收手了!

?

這幾年類似的關于偷漏個稅,工資造假的新聞不覺于耳!因為國家對發票管得嚴格,虛開發票擔心風險太大,所以干脆直接虛列工資。

?

大家都懷著這種心理:

?

第一,虛列工資稅務不上門核查,基本發現不了

第二,虛列工資金額往往不大,一般不容易預警。

?

真的是這樣嗎?

?

我們再來看看其他公司的情況——

?

情況一

我們公司每個月都有銷售啟航大會,必須發現金才可以,這樣起到鼓勵的作用,那怎么做比較安全?

?

答:一定要有簽字記錄,最好財務那邊留有一份簽字版工資條。記住這個,就像案例中這個企業,稅務20年來查你13年的賬目,這個時候聰明的你一定要保留在會計憑證里面,直接翻出來就可以了!還有,簽字人員一定要有勞動合同書,這些是證明簽字真偽和員工身份的證明!

?

情況二

我們公司都是現金發工資,可以嗎?

?

答:這是完全可以的,國家沒有要求也不會要求你們的支付方式必須非現金。更何況現金管理辦法明確規定,員工工資是可以現金支付的。

?

情況三

為什么還有很多人必須銀行轉賬呢?

?

答:當微信、支付寶等第三方支付都火的不行的年代,身處京滬廣深等一二線城市的你們,竟然用現金發放工資?你們內控在哪里?你們又是如何將發放員工的工資如實納稅申報了呢?

?

其實,財務人員的這些疑問,可能是最大的風險。也是你們最大的問題。所以,沒有特殊目的,一定要選擇銀行轉賬發工資,稅務來核查,拿出來一看,大家都省事!

?

由以上各種情況可以看出,稅務稽查的時候不僅稽查了工資表,還要去核查簽字記錄、銀行轉賬、收據等。僅僅憑一張工資表就去蒙混過關肯定是不行的!

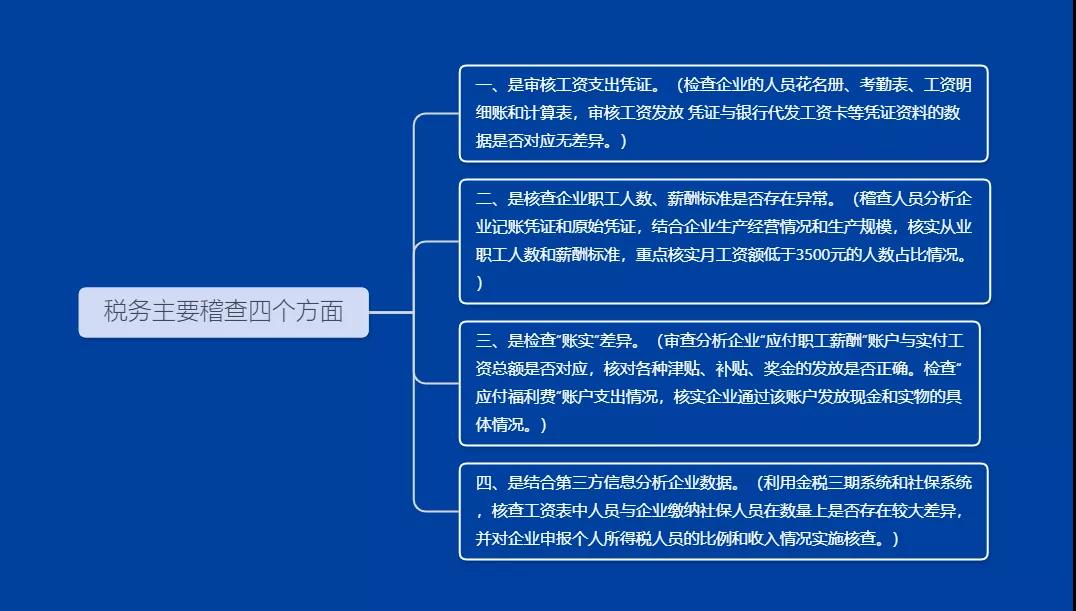

稅務主要稽查4個方面

?

?

?

?

2020年虛列工資風險加大!

給企業和會計2點善意提醒!

?

一直以來,納稅人企圖通過各種不合理的工資、薪金支出來偷逃稅款,且手段多樣。比如:無中生有、虛造員工,常見手段還有虛增工資、陰陽工資。假工資表金額虛高,由財務會計入賬,以多列支出來偷逃企業所得稅。

?

稅務部門提醒,根據《中華人民共和國稅收征收管理法》,虛列工資屬于“多列支出”行為,系偷稅。虛列的工資不得計入成本,不得在計算所得稅前扣除。企業一旦實施虛列工資的違法行為,不但會被追繳所得稅,還會被處以不繳或者少繳的稅款百分之五十以上五倍以下的罰款,得不償失。

?

在此,提醒各位企業主和會計們,一定不要心存僥幸,虛列工資。一旦被查到,將面臨罰款,數額巨大還可能面臨刑事責任。

?

1.工資成為燙手山芋,會計不要輕易去摸!

?

國地稅合并之后,工資是個人所得稅和企業所得稅工資薪金的斷層終于彌補上了。之前企業申報個稅的工資和企業所得稅的工資經常不一致,但是因為屬于不同的稅務機關,所以往往成為很多企業鉆空子的地方,現在堵上了。現在如果還要這么做的話,就是水庫邊非要掙扎逃出水庫的魚,難不難?容易被發現不?

?

2.個稅必須成為稽查重中之重!

?

大家關注的新個稅法已經推出了,該賺的吆喝也差不多了!從公布的征求意見稿來看,各種專項扣除:子女教育、大病醫療、房租、房貸,看上去每一項都有故事,更有學問,當然了也蘊含了很多風險。既然有很大的風險,那就問題就來了,稅務會把個稅作為一個專項來稽查核查,那么會計的風險也隨著而來!

?

附:個稅稽查!

工資薪金必查30個風險點!快自查!!

?

風險1

公司工資表中始終申報老板一個人或者長期只給1、2個員工申報個稅。

風險2

員工的工資長期為0元或者1元。

風險3

大部分員工的工資都是3500元或者臨近3500元。

風險4

規模較大或經營狀況較好的單位長期申報稅額為0元。

風險5

存在部分員工雖然發放工資但是沒有進行全員全額個稅申報。

風險6

個稅申報的人員數跟繳納社保的人員數差距較大。

風險7

個稅申報系統申報的工資薪金跟企業所得稅年報中申報的工資薪金差距較大。

風險8

隱藏人數,從而達到小微企業標準來享受小微企業所得稅優惠政策。

風險9

員工存在兩處或者兩處以上工資薪金但是未自行進行個稅申報。

風險10

公司存在自然人股權變更但是未申報個稅。

?

風險11

公司年終存在向自然人股東分紅但是未代扣個稅。

風險12

公司存在自然人股東借款長期不還又未用于經營。

風險13

公司經常出現向員工發放福利、補貼等但是未并入工資薪金申報個稅。

風險14

公司存在虛列人數分解高工資達到少繳個稅的目的。

風險15

公司存在讓員工拿費用發票來抵工資薪金的現象。

風險16

公司存在向客戶贈送了大量的禮品,卻未按規定代扣代繳個人所得稅。

風險17

公司每月以誤餐補助名義發給職工的補貼、津貼,未并入當月工資、薪金所得扣繳個人所得稅。

- 0373-8646888

-

郵箱:zwjsyxgs@163.com

地址:長垣市山海大道國貿中心B座9樓

掃碼關注

掃碼關注

- 0373-8646888

-

郵箱:zwjsyxgs@163.com

地址:長垣市山海大道國貿中心B座9樓

掃碼關注